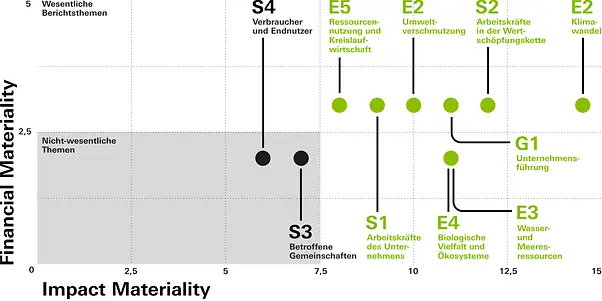

Acht wesentliche, zwei nicht wesentliche Themenfelder

Im Verlauf des Prozesses wurden acht Themenfelder als wesentlich identifiziert (siehe Abbildung). Die Bewertung erfolgte dabei in Einklang mit ESRS 1 anhand festgelegter Kriterien, deren Ausprägung mithilfe einer transparenten Bewertungslogik bestimmt wurde. Mehr Details zu unserem vierstufigen Prozess finden sich im Textabschnitt „Methodik“.

Jedem Thema konnte auf diese Weise eine spezifische Punktzahl zugewiesen werden. Die Einstufung als „wesentlich“ erfolgte, wenn ein Thema eine Punktzahl von mindestens 7,5 (bezogen auf die „Impact Materiality“) beziehungsweise 2,5 (bezogen auf die „Financial Materiality“) erreichte. Die Themenfelder „Verbraucher und Endnutzer“ sowie „Betroffene Gemeinschaften“ wurden unter anderem auf der Basis unseres B2B-fokussierten Geschäftsmodells und aufgrund lokal sehr begrenzter Risiken als nicht wesentlich identifiziert.